政府は、コロナ禍において、中小企業の事業継続を支えるため、官民金融機関による実質無利子・無担保融資(ゼロ・ゼロ融資、ここではコロナ融資ともいいます)等各種の金融支援策を行ってきました。

その結果、倒産件数が歴史的低水準になるなど、全国で約55兆円が実行されたゼロ・ゼロ融資は、事業者支援で大きな成果を発揮したといわれています。

このコロナ融資が本格的な返済フェーズを迎えています。

業況が安定している事業者では、融資実行時の計画通りゼロ・ゼロ融資の約定弁済を進めつつありますが、未だ返済目途の立たない事業者も多く見受けられます。

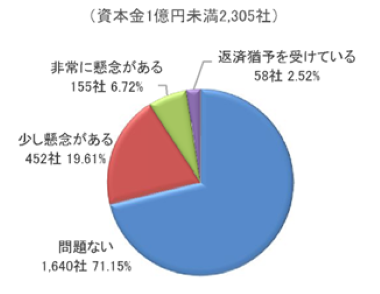

下図の通り、TSRの調査(2022年12月)によれば、新型コロナ関連融資を借りている中小企業のうち、28.8%が返済に不安を抱いていることがわかります。

これは、同年2月調査時の20.2%から8.6%ポイント上昇しており、ここまでコロナの影響が長引くことが予想されていなかったものの、実際の返済が近づくにつれて、返済が困難な状況が浮き彫りになってきているといえます。

当初の返済計画が困難となり、すでに返済猶予などの条件変更を受けている企業も2.5%存在しています。

このような企業は、コロナ禍だけでなく、円安や原材料価格高騰の影響も強く受けるなど、複合的な危機に直面しているケースが多くみられます。

資料:㈱東京商工リサーチ_第25回「新型コロナウイルスに関するアンケート」調査_ 2022年12月16日

追加的な金融支援としての「コロナ借換保証」制度

このような状況下で、さらに時間的猶予を作るための追加的な金融面の支援策が設けられています。

特に、1月10日よりスタートしたゼロ・ゼロ融資の「借換保証」制度を利用するケースが今後増えていくと思われます。

「コロナ借換保証」制度とは、新型コロナウィルス感染症の影響で債務が増大した中小企業者の収益力改善等を支援するため、民間ゼロ・ゼロ融資からの借り換えに加え、他の保証付融資からの借り換えや、新たな資金需要にも対応する信用保証制度になります。

一定の要件を満たした中小企業者が、金融機関との対話を通じて「経営行動計画書」を作成したうえで、金融機関による継続的な伴走支援を受けることを条件に、借入時の信用保証料を大幅に引き下げることができます。

1月10日よりスタートしたと記載しましたが、実質的には2021年4月よりスタートした「伴走支援型特例保証」制度の要件緩和や内容の拡充が図られたものといえます。

事業再構築等の投資に必要な新たな資金需要にも対応する旨も明記されました。

制度概要は以下の通りですが、資金繰り状況の厳しい中小事業者においては、コロナ融資の返済開始時期を遅らせられる、追加融資を受けられる枠ができるなど、活用メリットがあると思います。

一方で、借換保証では、ゼロ・ゼロ融資と違って利子補給はなく、さらに利用の要件として、既述の通り、金融機関の伴走支援や経営行動計画の策定が必要になっている点に注意が必要です。

□ 保証限度額:1億円(100%保証の融資は100%保証で借り換え可能)

□ 保証期間等:10年以内(据置期間5年以内)

□ 保証料率:0.2%等(補助前は0.85%等)

□ 下記1~4のいずれかに該当すること。また、金融機関による伴走支援と経営行動計画書の作成が必要。

- セーフティネット4号の認定(売上高が20%以上減少していること。最近1ヶ月間=実績とその後2ヶ月間=見込みと前年同期の比較)

- セーフティネット5号の認定(指定業種であり、売上高が5%以上減少していること。最近3ヶ月間=実績と前年同期の比較)

- 売上高が5%以上減少していること(最近1ヶ月間=実績と前年同期の比較)

- 売上高総利益率/営業利益率が5%以上減少していること(3の方法による比較に加え、直近2年分の決裁書比較でも可)

※1~2について、コロナの影響を受けた方は前年同期ではなくコロナの影響を受ける前との比較でも可

資料:中小企業庁HP「コロナ借換保証について」令和5年1月17日更新

「コロナ借換保証制度」利用に必要な「経営行動計画書」の記入ポイント

前述の通り、「コロナ借換保証」制度の利用にあたっては、「経営行動計画書」の提出が必要となります。

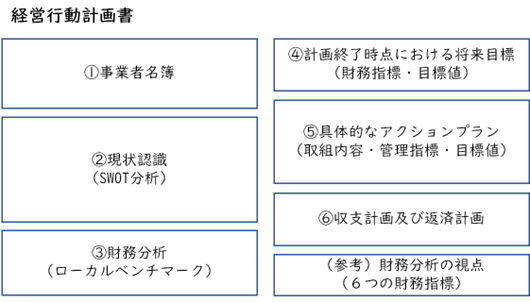

経営行動計画書は、中小企業庁のホームページから様式と記入例をダウンロードできます。

概要としては、下図の通り①~⑥の項目に分かれ、「自社分析」を行った上で、改善のための具体的なアクションプランと、目標とする指標及び目標値を定める内容となっています。

「経営行動計画書」策定における弊社の支援について

「経営行動計画書」は、様式も記入例もあるため、それに沿って埋めていけば完成しますが、返済の目途が立たない企業が救済措置としての「コロナ借換保証」を利用するにあたっては、その計画が根拠のある戦略に基づいたものなのか、実行力を伴うものなのか、そのチェックに厳しい目が向けられると思われます。

なぜなら、このような事業者に対しては、業種にもよりますが、3年が経過しようとするコロナ禍において、新たな事業展開・再構築が遅れ、収益改善ができずに、返済に窮しているという、厳しい見方が前提になりうるからです。

そのため、弊社の「経営行動計画書」策定支援では、以下の3点を重視しています。

1つ目は、客観的な現状分析(SWOT分析)です。

既述の通り、中小企業を取り巻く環境は、コロナ禍だけでなく、円安や原材料価格高騰、人員確保の難しさなど、複合的な危機への対応が求められており、それが内部の疲弊にもつながっているなど、様々な事象が絡み合い、分析が難しくなっています。

コロナ禍の影響と思っていたものが、周りを見渡してみたら、競合他社はすでにコロナ禍を脱しており、業績の低迷は、実は自社の内部的要因に起因していたということもあるかもしれません。

まずは客観的な目線で現状分析を行うことが不可欠です。

2つ目は、SWOT分析をベースに現状を打破する戦略を考えていくにあたっては、「強み」に着目し、その「強み」を活かせる「機会」との掛け合わせで考えていくことです。

しかし、誰でもわかるような顕在的な強みや、誰もが狙っている機会は、すでに強みや機会ではなくなっている可能性があります。そのため、潜在的な強みを見つけ出し、また他社があまり重要視していない、もしくは他社では取り組めない「機会」を深堀していくことが重要になります。

そして3つ目は、戦略に対する、納得感のあるアクションプランと目標の設定(行動と数値のリンク)です。

既述の通り、今回の「コロナ借換保証」制度においては、事業再構築等の前向きな投資に必要な新たな資金需要への対応も想定されていますので、損益計画に留まらず、投資計画(設備・人材等)や返済計画を含めた一体的な数値計画の策定が重要と考えております。

「経営行動計画書」の策定支援に関しまして、どうぞお気軽にご相談ください。

関連サービス

動画で分かりやすく解説!おすすめコンテンツ

関連サービス

動画で分かりやすく解説!おすすめコンテンツ

この記事の執筆者

澤田 兼一郎

(株式会社みどり合同経営 代表取締役/中小企業診断士)

立命館大学経済学部経済学科卒業、第二地方銀行を経て当社に入社。中小企業を中心に、経営計画や事業計画の実行性を高める、現場主義のコンサルティングを実施。

特に中小建設業、製造業の経営管理体制の構築、実行力を高めていく組織再構築等のノウハウ等について評価を受ける。

犬飼 あゆみ

(株式会社みどり合同経営 取締役/中小企業診断士)

一橋大学法学部卒業、大手自動車会社のバイヤー(部品調達)として勤務後、当社へ入社。

企業評価における事業DDのスペシャリスト。事業DDでの経営課題の洗い出しをもとに、事業計画や経営計画(利益計画&行動計画)の策定・実行支援が専門分野。