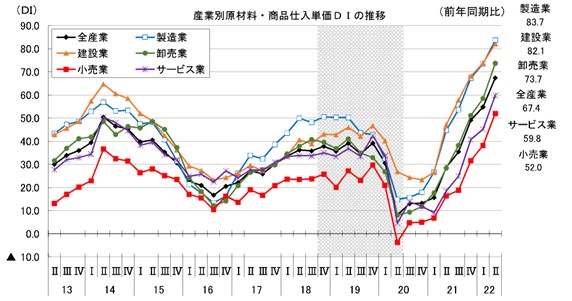

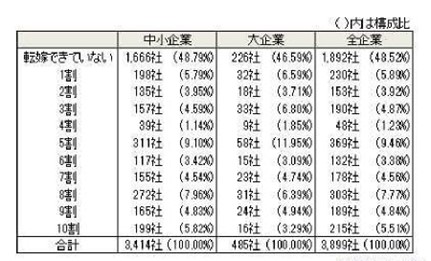

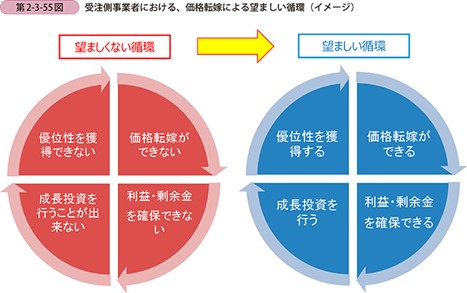

物価高騰下で中小中堅企業に求められる高付加価値経営 掲載日:2022/11/02 最終更新日:2023/10/25 コロナ禍やウクライナ情勢、急速な円安進行などが絡み合い、原材料・資材の高騰が続いています。(独)中小企業基盤整備機構の調査によると、下図の通り、全産業の原材料・商品仕入単価DI(「上昇」-「低下」、前年同期比)は、67.4(前期差12.6ポイント増)と8期連続してプラス幅が拡大しています。特に製造業や建設業で高い値を示しており、企業活動への深刻な影響が伺えます。 産業別原材料・商品仕入単価DIの推移 資料:独立行政法人 中小企業基盤整備機構「第168回 中小企業景況調査(2022年4-6月期)」 このような環境下における中小中堅企業の状況を踏まえ、その対応策や弊社でのお手伝いについて解説させていただきます。 1.物価高騰の企業活動への影響 ㈱東京商工リサーチの調査によると、上記のような原材料・資材の高騰によって、約9割の企業が調達コスト増加の影響を受けているもしくは今後影響が見込まれると答えています。また、それらの企業のうち、どの程度を価格転嫁できているかでは、下表の通り、約半数の企業が全く「転嫁できていない」としており、8割以上転嫁できているとしているのは2割以下に留まっています。規模別にもほとんど差はなく、いかに価格転嫁が難しいかがわかります。業界内での競争や、価格転嫁による需要の冷え込みを恐れ、価格転嫁するにも、どこまでなら許容されるのか、慎重な判断が必要になっています。未だピークが見通せない中で、どこまで価格を上げればコスト増を吸収できるのかなど、明確な意思決定ができないことも起因していると思われます。 原油・原材料の高騰に伴う価格転嫁の状況 (資料:㈱東京商工リサーチ「原材料・資材の調達難・コスト上昇に関するアンケート調査 ~」2022.8.22より) 本コラムを動画で分かりやすく解説! 400本以上あるコラムの中から、企業経営者の方に特に読んでいただきたい内容を厳選して、弊社コンサルタントが動画で分かりやすく解説しております。10分程度でまとまっておりますので、移動中やちょっとした空き時間などに、動画でもぜひご覧ください。 動画で詳しく見る > 2.中小中堅企業の対応について ① 限界利益(付加価値)管理による現状把握まず重要なことは、原価高騰の実態をきちんと把握することです。会社全体として、あるいは製品別・カテゴリー別などに、どの程度の影響を及ぼしているのかを見定める必要があります。製造業などの場合、私どもは限界利益という指標を重視しています。限界利益とは下記の図の通り、売上高から変動費(材料費や商品仕入、外注費など売上に比例して変動する費用)を差し引いて算出します。売上総利益(粗利益)との違いは、粗利益では、売上高から労務費等の固定費を含めた売上原価を差し引きして算出されるのに対し、限界利益では変動費のみを差し引きます。粗利益ではなく、限界利益の推移をみていくことで、原材料費や外注費の増減を敏感にとらえることができ、値上げの必要性など、経営の重要な意思決定に役立ちます。製品ごとの限界利益率を出すことで、どの製品の値上げを優先すべきかなども明確になります。 これは具体的な値上げ交渉にも役立ちます。単純な値上げ交渉では相手方が受け入れてくれないケースも多く、エビデンスをもって説明をしていくことが有効です。たとえば、どの原材料がどの程度値上がりしているのかを分かるようにし、工賃と原材料代を明確に分けて交渉することで、交渉をスムーズに進めた事例もあります。また、たとえば、どうしても相手が値上げに応じてくれない場合に、製品の廃番を検討することや個別生産の場合、受注の見送りを検討することもあると思います。しかし、粗利でマイナスであっても、限界利益がプラスであれば、固定費の一部吸収に寄与するため、慎重な判断が必要かもしれません。固定費(人件費や地代家賃のように、売上に関わらず一定額発生する費用)は急には削減できないことが多いため、少しでも多く限界利益額を稼いだほうが、会社全体の収益につながるためです。つまり、固定費を上回る限界利益を確保することが黒字経営への第一歩です。限界利益率から逆算すると、そのために必要な売上高の目標も見えてきます。このように、限界利益に基づく管理は、経営の重要な意思決定に役に立ちます。なお、お気づきかもしれませんが、限界利益は「付加価値」とほとんど同義です。「限界利益」は、変動費を引いた残りで固定費をまかなえるかという採算性を見る指標であるのに対し、「付加価値」は自社が生み出した価値を見る指標で、目的や視点は異なりますが、実務上ではほとんど同じと考えていいでしょう。 ②改善の方向性限界利益(付加価値)管理で実態がみえてきたら、その改善の方向性について考えていきます。「限界利益」と「付加価値」がほとんど同義だということを前提にすると、2つの観点が見えてくると思います。1つは、前述した、変動費(材料費や商品仕入、外注費など売上に比例して変動する費用)の高騰に対応した値上げという観点で、繰り返しになりますが、現状把握やエビデンスをもとに、コストを吸収していくことです。もう1つは、自社の強みを活かして作り出した、他社とは差別化された付加価値を加味した価格設定(値上げ)を改めて考えていくことです。もっというならば、これまでのコストを起点とした考え方ではなく、自社が創造する「価値」を意識し、高めていくことに、より注力していくことです。いま、この「高付加価値経営」の視点がこれまで以上に重要になってきていると思われます。冒頭のような原材料高騰に加え、人件費も採用コストの上昇も落ち着くところが見えません。そのような環境下、これまで主流ともいえた「他社よりも安く作る」、低価格を訴求したビジネスモデルには、限界がきているように感じます。高付加価値経営の源泉は、自社の強み・競争優位性です。そして、そこから生み出される価値に対して、顧客がいくらなら受け入れられるかを起点に価格設定をしていくことが重要になります。また、ここでは製品・サービスそのものの価値だけでなく、その提供過程となるバリューチェーン全体が対象となります。具体的な支援の一例ある一般消費者向けの製品を、問屋や専門店ルートで販売している企業があります。この10年をかけて、徹底的に一般消費者に評価をされるデザインや機能に力を入れて人材育成をしてきました。さらに、コロナ禍に入り、その人材を活かし問屋や専門店とは競合しないような製品を開発し、それらの自社ブランドを前面に出した製品をより直接的に消費者に届けていくために、ECサイトやショールームを設け、直販をスタートしています。そうすることで、限界利益(付加価値)率はどのように動いていくのかは明確です。問屋や専門店ルートは、定価から45%程度ディスカウントした「卸価格」での価格販売になりますが、直販は定価100%に近い価格で販売することができ、限界利益率は高まる、つまり、高付加価値経営になっていくのです。単純に高付加価値になることで、結果業績が高まるということに加えて、「卸販売」と比べて少ない生産数で同程度の業績が残せることは、一人当たりの生産性が高まり従業員への待遇改善につながり、在庫の削減、倉庫の圧縮、効率化のための設備投資などが可能となり、さらにスリム化(結果としてコストが下がる)という、今の経営環境に即した体質に変化することができます。このような考え方について、2020年版の中小企業白書では、下図のように表しています。優位性により「創出」した価値を「価格」に反映し、適切な利潤を確保し、それを将来の更なる成長に投じていくことが、望ましい循環を作っていくとしています。コロナ禍や現状のような物価高に至る以前のレポートですが、今まさに重要なポイントになっているのではないでしょうか。 (資料:中小企業庁「中小企業白書2020年版」) (資料:中小企業庁「中小企業白書2020年版」) ③公的支援施策の活用 最後に、厳しい環境下において、新たな「価値創造」に取り組むためには、公的支援施策の活用も有用です。 原油・物価高騰対策として、様々な支援策や優遇措置の一例 経済産業省の「事業再構築補助金」第7回公募より「原油・物価高騰枠」を新設し、支援を拡充 各都道府県や市区町村でも中小企業向けの施策が発表 物価高の影響を受けつつも、「事業場内最低賃金」を上げていこうという企業の取り組みに対して、「業務改善助成金」に特例コースがこの9月から拡充 今後、さらなる支援施策の拡充が見込まれていますので、私どもでも着目し、情報発信していきたいと思います。皆様におかれましても自社の取り組みに合った支援施策の活用について、ぜひ情報収集されることをお勧めいたします。私どもみどり合同経営では、中小企業で都度発生する様々な課題に対して、それぞれの企業様の実態に応じた改善の方向性を一緒に考え、行動していくことをコンサルティングのモットーとしております。公的施策の活用のサポートも承ります。どうぞお気軽にご相談ください。 本コラムを動画で分かりやすく解説! 400本以上あるコラムの中から、企業経営者の方に特に読んでいただきたい内容を厳選して、弊社コンサルタントが動画で分かりやすく解説しております。10分程度でまとまっておりますので、移動中やちょっとした空き時間などに、動画でもぜひご覧ください。 動画で詳しく見る > 関連サービス 経営計画の策定支援「戦略の共同構築」 動画で分かりやすく解説!おすすめコンテンツ 付加価値管理を利用した改善の方向性 建設業における高付加価値経営の具体的な戦略とは 物価高の企業活動への影響と付加価値管理の重要性 関連サービス 経営計画の策定支援「戦略の共同構築」 動画で分かりやすく解説!おすすめコンテンツ 付加価値管理を利用した改善の方向性 建設業における高付加価値経営の具体的な戦略とは 物価高の企業活動への影響と付加価値管理の重要性 この記事の執筆者 澤田 兼一郎(株式会社みどり合同経営 代表取締役/中小企業診断士)立命館大学経済学部経済学科卒業、第二地方銀行を経て当社に入社。中小企業を中心に、経営計画や事業計画の実行性を高める、現場主義のコンサルティングを実施。 特に中小建設業、製造業の経営管理体制の構築、実行力を高めていく組織再構築等のノウハウ等について評価を受ける。 犬飼 あゆみ(株式会社みどり合同経営 取締役/中小企業診断士)一橋大学法学部卒業、大手自動車会社のバイヤー(部品調達)として勤務後、当社へ入社。企業評価における事業DDのスペシャリスト。事業DDでの経営課題の洗い出しをもとに、事業計画や経営計画(利益計画&行動計画)の策定・実行支援が専門分野。 経営改善・新分野進出・事業承継のお問い合わせ・ご相談はこちら お電話でご相談TEL:03-5261-8011 webからご相談お問い合わせフォーム 経営改善・新分野進出・事業承継のお問い合わせ・ご相談はこちら お電話でご相談TEL:03-5261-8011 webからご相談お問い合わせフォーム